Показатели эффективности, рентабельности и окупаемости инвестиций

Показатели инвестиций

Все компании, фирмы и корпорации регулярно сталкиваются с основной экономической проблемой: как оптимально распределить свои ресурсы (ограниченные!) между несколькими альтернативными вариантами использования. Компании непрерывно должны принимать решения об инвестировании, решать принесет ли вложение ресурсов ожидаемую отдачу. С течением времени эти вопросы становятся все более острыми, так как размеры прямых инвестиций в экономику России растут, а значит, получатели инвестиций должны принимать взвешенные решения об использовании этих средств.

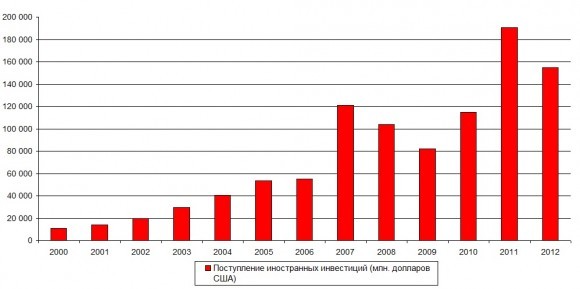

Актуальность этой проблемы станет очевидной, если рассмотреть динамику прямых иностранных инвестиций в Россию (данные Росстата):

Несмотря на определенные спады в период мирового кризиса, четко виден растущий тренд.

Рассмотрим еще один пример, иллюстрирующий актуальность проблемы принятия инвестиционных решений:

Только в Московской области, по данным правительственного сайта http://invest.gov.ru реализуется три инвестиционных проекта федерального уровня: инновационный центр «Сколково», подготовка к чемпионату мира по футболу 2018 года и строительство Международного финансового центра в Москве. Все эти проекты сопряжены с принятием серьезных инвестиционных решений, оперирующих миллиардами рублей, а значит, требующих тщательного анализа экономических показателей оценки инвестиций.

Для того чтобы ответить на эти вопросы и принять решение об инвестировании используются показатели эффективности инвестиций. Рассмотрим эти показатели, но перед этим приведем необходимые предварительные сведения.

Основные этапы принятия инвестиционного решения

В первую очередь, необходимо оценить финансовые возможности компании, и суметь спрогнозировать будущие денежные потоки, которые должны принести инвестиции. Затем наступает технический момент – нужно определиться с выбором ставки дисконтирования, которая используется в показателях оценки инвестиций, и рассчитать эти показатели с поправкой на потенциальные риски.

Чаще всего в качестве ставки дисконтирования используют WACC (средневзвешенную стоимость капитала компании), либо среднерыночную доходность, либо ставку рефинансирования. В любом случае, ставка должна быть скорректирована с учетом рисков. Рассмотрим теперь основные показатели инвестиций.

Индекс рентабельности и период возврата

Индекс PI (Profitability Index) – это показатель рентабельности инвестиций, показывающий, сколько денег приносит одна денежная единица, вложенная в проект. Для расчета индекса требуется разделить сумму будущих денежных потоков, обозначаемых ![]() на размер начальной инвестиции

на размер начальной инвестиции ![]() . Чем больше полученное число, тем лучше проект. Разумеется, если PI < 1, то проект экономически неприемлем.

. Чем больше полученное число, тем лучше проект. Разумеется, если PI < 1, то проект экономически неприемлем.

Рассмотрим условный проект со следующими денежными потоками:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки | -100 | 80 | 70 | 60 | -30 |

Для этого проекта индекс рентабельности составит PI=(80+70+60-30)/100=1,8. То есть 1 рубль инвестиций принесет 1,8 рублей дохода, проект, в принципе, приемлем.

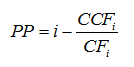

К другой группе коэффициентов инвестиций относятся так называемые показатели окупаемости инвестиций. Простейший из них – коэффициент PP (payback period) или период возврата, показывающий время, которое понадобится, чтобы инвестор вернул вложенные в проект средства.

Для расчета PP нужно последовательно рассчитать размеры кумулятивных денежных потоков ![]() (cumulative cash flow), используя следующую формулу:

(cumulative cash flow), используя следующую формулу:

![]() ,

,

при ![]() , продолжая до тех пор, пока значение перестанет быть отрицательным. Если

, продолжая до тех пор, пока значение перестанет быть отрицательным. Если ![]() стал неотрицательным при m=I, тогда период возврата PP составит:

стал неотрицательным при m=I, тогда период возврата PP составит:

Если показатель ![]() отрицателен при всех m=1,2,3,…,N, значит проект не окупаемый. Рассмотрим простой пример расчета PP для условного проекта:

отрицателен при всех m=1,2,3,…,N, значит проект не окупаемый. Рассмотрим простой пример расчета PP для условного проекта:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки CFm | -120 | 60 | 40 | 30 | 10 |

В этом случае ![]()

То есть, начиная с третьего периода кумулятивные денежные потоки стали неотрицательными. Тогда период возврата (окупаемости) составит: 3-(10/30) ≈ 2,7 лет.

Главное преимущество показателей PP и PI – простота их расчета и интерпретации. Их главный недостаток продемонстрируем на примере сравнения двух проектов:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки проекта А | -100 | 10 | 20 | 70 | 40 |

| Денежные потоки проекта Б | -100 | 80 | 10 | 10 | 40 |

Вычислим индексы рентабельности для обоих проектов:

PI(A)=(10+20+70+40)/10=1,4

PI(Б)=(80+10+10+40)/100=1,4.

Вычислим кумулятивные денежные потоки:

CCF1(A)=-100+10=-90

CCF2(A)=-90+20=-70

CCF3(A)=-70+70=0

и

CCF1(Б)=-100+80=-20

CCF2(Б)=-20+10=-10

CCF3(Б)=-10+10=0

Анализируя периоды возврата и индексы рентабельности, можно сделать вывод, что проекты А и Б равноценны – у них одинаковая «отдача» на каждый вложенный рубль, показатели срока окупаемости инвестиций (по 3 периода) также совпадают. Однако здравый смысл говорит, что проект Б выгоднее, любой, кто знает о стоимости денег во времени, согласится с этим.

Показатель PP можно улучшить, сделав поправку на стоимость денег во времени. Модифицированный показатель называется PP(k) или период возврата с учетом стоимости капитала (payback period with cost of capital). Формула имеет следующий вид:

![]() ,

,

где k – стоимость капитала (ставка рефинансирования, рыночная доходность или WACC).

Показатели NPV и IRR

Рассмотрим основные показатели доходности инвестиций, которыми являются NPV и IRR, перед этим изучив предпосылки их появления.

Как было сказано ранее, показатель PP(k) позволит определить приемлемость проекта и его рискованность (чем меньше период окупаемости, тем меньше рисков несет проект). Но его недостаток в том, что он не учитывает потоки, которые будут иметь место после того, как будут возвращены затраченные деньги. Чтобы избавиться от этого недостатка следует использовать показатели оценки эффективности инвестиций, учитывающие все денежные потоки.

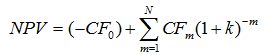

Таким является показатель чистой приведенной стоимости проекта или NPV (на англ. Net Present Value). Он рассчитывается по формуле:

Приведем пример расчета NPV, рассмотрев следующий условный проект:

| Период времени | 0 | 1 | 2 |

| Денежные потоки | -200 | 130 | 120 |

Пусть ставка рефинансирования составляет 10%, то есть k=0,1.

Тогда показатель эффективности использования инвестиций составит: NPV=(-200)+(130)*(1+0,1)-1+(120)*(1+0,1)-2≈17,3554.

Что означает этот результат? Как видно из формулы, NPV – это разница между всеми притоками и оттоками денежных средств, которые дисконтированы к текущему моменту. То есть NPV показывает размер денежных средств, которые получит инвестор от проекта после того, как его первоначальные вложения и периодические оттоки денег, связанные с осуществлением проекта, будут окуплены за счет денежных притоков. Так как денежные потоки в формуле оцениваются с учетом рисков и стоимости во времени (за счет k), то NPV можно принять за добавленную проектом стоимость. Другой вариант интерпретации – общая прибыль, полученная инвестором. Таким образом, выбирая из нескольких проектов, инвестор должен остановиться на варианте с максимальным NPV.

Вернемся к примеру. Показатель NPV составил 17,3554 – следовательно, после того, как все вложения и промежуточные расходы инвестора окупились за счет притоков, он получит общую прибыль в размере 17,3554.

Продолжим изучать показатели эффективности использования инвестиций и рассмотрим второй важный показатель – IRR или внутреннюю норму доходности проекта (Internal Rate of Return). В чем суть этого показателя? Дело в том, что большинство инвесторов вкладывают деньги, полученные в кредит. Ставка, по которой взят кредит, является стоимостью капитала. А значит, показатель IRR отвечает на вопрос: Какова максимальная стоимость капитала, при которой инвестор может без ущерба вернуть деньги, которые взяты на осуществление кредита?

Для расчета IRR вспомним формулу для NPV и перепишем ее в следующем виде:

,

,

где показатель TV (англ. Terminal Value) представляет собой кумулятивный поток последнего периода проекта, то есть конечную стоимость проекта.

Тогда предыдущий вопрос можно переформулировать так: при какой стоимости капитала k показатель TV станет нулевым?

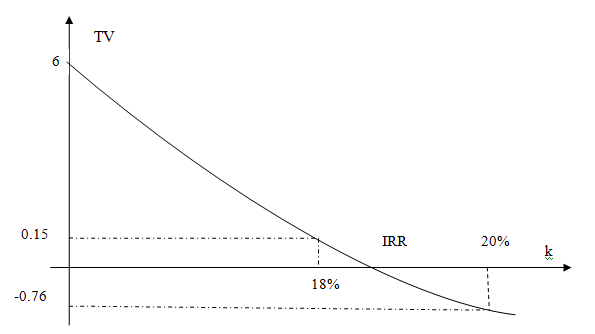

Теперь ясно, что IRR является решением уравнения NPV=0. Рассмотрим пример проекта:

| Периоды времени, лет | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки, $ | -10 | 2 | 3 | 6 | 5 |

Пусть ставка кредита составляет 20% или 0,2. Тогда:

CCF1=-10*1,2+2= -10

CCF2=-10*1,2+3= -9

CCF3=-9*1,2+6= -4,8

CCF4=-4,8*1,2+5= -0,76.

Итак, при стоимости капитала 20% (k=0,2) значение TV чуть меньше нуля, следовательно, IRR меньше 20%. Повторим вычисления при k=18%, получим TV=0,15 > 0. Решая уравнение NPV=0 на компьютере, получим точное значение IRR=18,33%.

Покажем IRR для этого примера на графике:

Показатель IRR хорош тем, что позволяет, сравнив его значением со стоимость капитала для инвестора, сразу решить, окупится проект или нет.

При использовании IRR возможны две проблемы. Первая проблема носит технический характер – для крупных многолетних проектов уравнение NPV=0 усложняется. Но эта проблема преодолевается использованием компьютера. Вторая, более значимая проблема, это, так называемый, множественный IRR. Проблема возникает, если уравнение NPV=0 имеет несколько положительных корней. Тогда в некоторых интервалах изменения k растет и NPV – возникает абсурдная ситуация. Чем больше процент, под который инвестор занял в банке деньги для проекта, тем выгоднее для него проект! Абсурдность ситуации очевидна. В таких случаях проводится дополнительное исследование, используются другие, более тонкие основные показатели эффективности инвестиций, такие как NFV и т.д.

Показатели инвестиций

Все компании, фирмы и корпорации регулярно сталкиваются с основной экономической проблемой: как оптимально распределить свои ресурсы (ограниченные!) между несколькими альтернативными вариантами использования. Компании непрерывно должны принимать решения об инвестировании, решать принесет ли вложение ресурсов ожидаемую отдачу. С течением времени эти вопросы становятся все более острыми, так как размеры прямых инвестиций в экономику России растут, а значит, получатели инвестиций должны принимать взвешенные решения об использовании этих средств.

Актуальность этой проблемы станет очевидной, если рассмотреть динамику прямых иностранных инвестиций в Россию (данные Росстата):

Несмотря на определенные спады в период мирового кризиса, четко виден растущий тренд.

Рассмотрим еще один пример, иллюстрирующий актуальность проблемы принятия инвестиционных решений:

Только в Московской области, по данным правительственного сайта http://invest.gov.ru реализуется три инвестиционных проекта федерального уровня: инновационный центр «Сколково», подготовка к чемпионату мира по футболу 2018 года и строительство Международного финансового центра в Москве. Все эти проекты сопряжены с принятием серьезных инвестиционных решений, оперирующих миллиардами рублей, а значит, требующих тщательного анализа экономических показателей оценки инвестиций.

Для того чтобы ответить на эти вопросы и принять решение об инвестировании используются показатели эффективности инвестиций. Рассмотрим эти показатели, но перед этим приведем необходимые предварительные сведения.

Основные этапы принятия инвестиционного решения

В первую очередь, необходимо оценить финансовые возможности компании, и суметь спрогнозировать будущие денежные потоки, которые должны принести инвестиции. Затем наступает технический момент – нужно определиться с выбором ставки дисконтирования, которая используется в показателях оценки инвестиций, и рассчитать эти показатели с поправкой на потенциальные риски.

Чаще всего в качестве ставки дисконтирования используют WACC (средневзвешенную стоимость капитала компании), либо среднерыночную доходность, либо ставку рефинансирования. В любом случае, ставка должна быть скорректирована с учетом рисков. Рассмотрим теперь основные показатели инвестиций.

Индекс рентабельности и период возврата

Индекс PI (Profitability Index) – это показатель рентабельности инвестиций, показывающий, сколько денег приносит одна денежная единица, вложенная в проект. Для расчета индекса требуется разделить сумму будущих денежных потоков, обозначаемых ![]() на размер начальной инвестиции

на размер начальной инвестиции ![]() . Чем больше полученное число, тем лучше проект. Разумеется, если PI < 1, то проект экономически неприемлем.

. Чем больше полученное число, тем лучше проект. Разумеется, если PI < 1, то проект экономически неприемлем.

Рассмотрим условный проект со следующими денежными потоками:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки | -100 | 80 | 70 | 60 | -30 |

Для этого проекта индекс рентабельности составит PI=(80+70+60-30)/100=1,8. То есть 1 рубль инвестиций принесет 1,8 рублей дохода, проект, в принципе, приемлем.

К другой группе коэффициентов инвестиций относятся так называемые показатели окупаемости инвестиций. Простейший из них – коэффициент PP (payback period) или период возврата, показывающий время, которое понадобится, чтобы инвестор вернул вложенные в проект средства.

Для расчета PP нужно последовательно рассчитать размеры кумулятивных денежных потоков ![]() (cumulative cash flow), используя следующую формулу:

(cumulative cash flow), используя следующую формулу:

![]() ,

,

при ![]() , продолжая до тех пор, пока значение перестанет быть отрицательным. Если

, продолжая до тех пор, пока значение перестанет быть отрицательным. Если ![]() стал неотрицательным при m=I, тогда период возврата PP составит:

стал неотрицательным при m=I, тогда период возврата PP составит:

Если показатель ![]() отрицателен при всех m=1,2,3,…,N, значит проект не окупаемый. Рассмотрим простой пример расчета PP для условного проекта:

отрицателен при всех m=1,2,3,…,N, значит проект не окупаемый. Рассмотрим простой пример расчета PP для условного проекта:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки CFm | -120 | 60 | 40 | 30 | 10 |

В этом случае ![]()

То есть, начиная с третьего периода кумулятивные денежные потоки стали неотрицательными. Тогда период возврата (окупаемости) составит: 3-(10/30) ≈ 2,7 лет.

Главное преимущество показателей PP и PI – простота их расчета и интерпретации. Их главный недостаток продемонстрируем на примере сравнения двух проектов:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки проекта А | -100 | 10 | 20 | 70 | 40 |

| Денежные потоки проекта Б | -100 | 80 | 10 | 10 | 40 |

Вычислим индексы рентабельности для обоих проектов:

PI(A)=(10+20+70+40)/10=1,4

PI(Б)=(80+10+10+40)/100=1,4.

Вычислим кумулятивные денежные потоки:

CCF1(A)=-100+10=-90

CCF2(A)=-90+20=-70

CCF3(A)=-70+70=0

и

CCF1(Б)=-100+80=-20

CCF2(Б)=-20+10=-10

CCF3(Б)=-10+10=0

Анализируя периоды возврата и индексы рентабельности, можно сделать вывод, что проекты А и Б равноценны – у них одинаковая «отдача» на каждый вложенный рубль, показатели срока окупаемости инвестиций (по 3 периода) также совпадают. Однако здравый смысл говорит, что проект Б выгоднее, любой, кто знает о стоимости денег во времени, согласится с этим.

Показатель PP можно улучшить, сделав поправку на стоимость денег во времени. Модифицированный показатель называется PP(k) или период возврата с учетом стоимости капитала (payback period with cost of capital). Формула имеет следующий вид:

![]() ,

,

где k – стоимость капитала (ставка рефинансирования, рыночная доходность или WACC).

Показатели NPV и IRR

Рассмотрим основные показатели доходности инвестиций, которыми являются NPV и IRR, перед этим изучив предпосылки их появления.

Как было сказано ранее, показатель PP(k) позволит определить приемлемость проекта и его рискованность (чем меньше период окупаемости, тем меньше рисков несет проект). Но его недостаток в том, что он не учитывает потоки, которые будут иметь место после того, как будут возвращены затраченные деньги. Чтобы избавиться от этого недостатка следует использовать показатели оценки эффективности инвестиций, учитывающие все денежные потоки.

Таким является показатель чистой приведенной стоимости проекта или NPV (на англ. Net Present Value). Он рассчитывается по формуле:

Приведем пример расчета NPV, рассмотрев следующий условный проект:

| Период времени | 0 | 1 | 2 |

| Денежные потоки | -200 | 130 | 120 |

Пусть ставка рефинансирования составляет 10%, то есть k=0,1.

Тогда показатель эффективности использования инвестиций составит: NPV=(-200)+(130)*(1+0,1)-1+(120)*(1+0,1)-2≈17,3554.

Что означает этот результат? Как видно из формулы, NPV – это разница между всеми притоками и оттоками денежных средств, которые дисконтированы к текущему моменту. То есть NPV показывает размер денежных средств, которые получит инвестор от проекта после того, как его первоначальные вложения и периодические оттоки денег, связанные с осуществлением проекта, будут окуплены за счет денежных притоков. Так как денежные потоки в формуле оцениваются с учетом рисков и стоимости во времени (за счет k), то NPV можно принять за добавленную проектом стоимость. Другой вариант интерпретации – общая прибыль, полученная инвестором. Таким образом, выбирая из нескольких проектов, инвестор должен остановиться на варианте с максимальным NPV.

Вернемся к примеру. Показатель NPV составил 17,3554 – следовательно, после того, как все вложения и промежуточные расходы инвестора окупились за счет притоков, он получит общую прибыль в размере 17,3554.

Продолжим изучать показатели эффективности использования инвестиций и рассмотрим второй важный показатель – IRR или внутреннюю норму доходности проекта (Internal Rate of Return). В чем суть этого показателя? Дело в том, что большинство инвесторов вкладывают деньги, полученные в кредит. Ставка, по которой взят кредит, является стоимостью капитала. А значит, показатель IRR отвечает на вопрос: Какова максимальная стоимость капитала, при которой инвестор может без ущерба вернуть деньги, которые взяты на осуществление кредита?

Для расчета IRR вспомним формулу для NPV и перепишем ее в следующем виде:

,

где показатель TV (англ. Terminal Value) представляет собой кумулятивный поток последнего периода проекта, то есть конечную стоимость проекта.

Тогда предыдущий вопрос можно переформулировать так: при какой стоимости капитала k показатель TV станет нулевым?

Теперь ясно, что IRR является решением уравнения NPV=0. Рассмотрим пример проекта:

| Периоды времени, лет | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки, $ | -10 | 2 | 3 | 6 | 5 |

Пусть ставка кредита составляет 20% или 0,2. Тогда:

CCF1=-10*1,2+2= -10

CCF2=-10*1,2+3= -9

CCF3=-9*1,2+6= -4,8

CCF4=-4,8*1,2+5= -0,76.

Итак, при стоимости капитала 20% (k=0,2) значение TV чуть меньше нуля, следовательно, IRR меньше 20%. Повторим вычисления при k=18%, получим TV=0,15 > 0. Решая уравнение NPV=0 на компьютере, получим точное значение IRR=18,33%.

Покажем IRR для этого примера на графике:

Показатель IRR хорош тем, что позволяет, сравнив его значением со стоимость капитала для инвестора, сразу решить, окупится проект или нет.

При использовании IRR возможны две проблемы. Первая проблема носит технический характер – для крупных многолетних проектов уравнение NPV=0 усложняется. Но эта проблема преодолевается использованием компьютера. Вторая, более значимая проблема, это, так называемый, множественный IRR. Проблема возникает, если уравнение NPV=0 имеет несколько положительных корней. Тогда в некоторых интервалах изменения k растет и NPV – возникает абсурдная ситуация. Чем больше процент, под который инвестор занял в банке деньги для проекта, тем выгоднее для него проект! Абсурдность ситуации очевидна. В таких случаях проводится дополнительное исследование, используются другие, более тонкие основные показатели эффективности инвестиций, такие как NFV и т.д.

Показатели инвестиций

Все компании, фирмы и корпорации регулярно сталкиваются с основной экономической проблемой: как оптимально распределить свои ресурсы (ограниченные!) между несколькими альтернативными вариантами использования. Компании непрерывно должны принимать решения об инвестировании, решать принесет ли вложение ресурсов ожидаемую отдачу. С течением времени эти вопросы становятся все более острыми, так как размеры прямых инвестиций в экономику России растут, а значит, получатели инвестиций должны принимать взвешенные решения об использовании этих средств.

Актуальность этой проблемы станет очевидной, если рассмотреть динамику прямых иностранных инвестиций в Россию (данные Росстата):

Несмотря на определенные спады в период мирового кризиса, четко виден растущий тренд.

Рассмотрим еще один пример, иллюстрирующий актуальность проблемы принятия инвестиционных решений:

Только в Московской области, по данным правительственного сайта http://invest.gov.ru реализуется три инвестиционных проекта федерального уровня: инновационный центр «Сколково», подготовка к чемпионату мира по футболу 2018 года и строительство Международного финансового центра в Москве. Все эти проекты сопряжены с принятием серьезных инвестиционных решений, оперирующих миллиардами рублей, а значит, требующих тщательного анализа экономических показателей оценки инвестиций.

Для того чтобы ответить на эти вопросы и принять решение об инвестировании используются показатели эффективности инвестиций. Рассмотрим эти показатели, но перед этим приведем необходимые предварительные сведения.

Основные этапы принятия инвестиционного решения

В первую очередь, необходимо оценить финансовые возможности компании, и суметь спрогнозировать будущие денежные потоки, которые должны принести инвестиции. Затем наступает технический момент – нужно определиться с выбором ставки дисконтирования, которая используется в показателях оценки инвестиций, и рассчитать эти показатели с поправкой на потенциальные риски.

Чаще всего в качестве ставки дисконтирования используют WACC (средневзвешенную стоимость капитала компании), либо среднерыночную доходность, либо ставку рефинансирования. В любом случае, ставка должна быть скорректирована с учетом рисков. Рассмотрим теперь основные показатели инвестиций.

Индекс рентабельности и период возврата

Индекс PI (Profitability Index) – это показатель рентабельности инвестиций, показывающий, сколько денег приносит одна денежная единица, вложенная в проект. Для расчета индекса требуется разделить сумму будущих денежных потоков, обозначаемых ![]() на размер начальной инвестиции

на размер начальной инвестиции ![]() . Чем больше полученное число, тем лучше проект. Разумеется, если PI < 1, то проект экономически неприемлем.

. Чем больше полученное число, тем лучше проект. Разумеется, если PI < 1, то проект экономически неприемлем.

Рассмотрим условный проект со следующими денежными потоками:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки | -100 | 80 | 70 | 60 | -30 |

Для этого проекта индекс рентабельности составит PI=(80+70+60-30)/100=1,8. То есть 1 рубль инвестиций принесет 1,8 рублей дохода, проект, в принципе, приемлем.

К другой группе коэффициентов инвестиций относятся так называемые показатели окупаемости инвестиций. Простейший из них – коэффициент PP (payback period) или период возврата, показывающий время, которое понадобится, чтобы инвестор вернул вложенные в проект средства.

Для расчета PP нужно последовательно рассчитать размеры кумулятивных денежных потоков ![]() (cumulative cash flow), используя следующую формулу:

(cumulative cash flow), используя следующую формулу:

![]() ,

,

при ![]() , продолжая до тех пор, пока значение перестанет быть отрицательным. Если

, продолжая до тех пор, пока значение перестанет быть отрицательным. Если ![]() стал неотрицательным при m=I, тогда период возврата PP составит:

стал неотрицательным при m=I, тогда период возврата PP составит:

Если показатель ![]() отрицателен при всех m=1,2,3,…,N, значит проект не окупаемый. Рассмотрим простой пример расчета PP для условного проекта:

отрицателен при всех m=1,2,3,…,N, значит проект не окупаемый. Рассмотрим простой пример расчета PP для условного проекта:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки CFm | -120 | 60 | 40 | 30 | 10 |

В этом случае ![]()

То есть, начиная с третьего периода кумулятивные денежные потоки стали неотрицательными. Тогда период возврата (окупаемости) составит: 3-(10/30) ≈ 2,7 лет.

Главное преимущество показателей PP и PI – простота их расчета и интерпретации. Их главный недостаток продемонстрируем на примере сравнения двух проектов:

| Периоды времени | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки проекта А | -100 | 10 | 20 | 70 | 40 |

| Денежные потоки проекта Б | -100 | 80 | 10 | 10 | 40 |

Вычислим индексы рентабельности для обоих проектов:

PI(A)=(10+20+70+40)/10=1,4

PI(Б)=(80+10+10+40)/100=1,4.

Вычислим кумулятивные денежные потоки:

CCF1(A)=-100+10=-90

CCF2(A)=-90+20=-70

CCF3(A)=-70+70=0

и

CCF1(Б)=-100+80=-20

CCF2(Б)=-20+10=-10

CCF3(Б)=-10+10=0

Анализируя периоды возврата и индексы рентабельности, можно сделать вывод, что проекты А и Б равноценны – у них одинаковая «отдача» на каждый вложенный рубль, показатели срока окупаемости инвестиций (по 3 периода) также совпадают. Однако здравый смысл говорит, что проект Б выгоднее, любой, кто знает о стоимости денег во времени, согласится с этим.

Показатель PP можно улучшить, сделав поправку на стоимость денег во времени. Модифицированный показатель называется PP(k) или период возврата с учетом стоимости капитала (payback period with cost of capital). Формула имеет следующий вид:

![]() ,

,

где k – стоимость капитала (ставка рефинансирования, рыночная доходность или WACC).

Показатели NPV и IRR

Рассмотрим основные показатели доходности инвестиций, которыми являются NPV и IRR, перед этим изучив предпосылки их появления.

Как было сказано ранее, показатель PP(k) позволит определить приемлемость проекта и его рискованность (чем меньше период окупаемости, тем меньше рисков несет проект). Но его недостаток в том, что он не учитывает потоки, которые будут иметь место после того, как будут возвращены затраченные деньги. Чтобы избавиться от этого недостатка следует использовать показатели оценки эффективности инвестиций, учитывающие все денежные потоки.

Таким является показатель чистой приведенной стоимости проекта или NPV (на англ. Net Present Value). Он рассчитывается по формуле:

Приведем пример расчета NPV, рассмотрев следующий условный проект:

| Период времени | 0 | 1 | 2 |

| Денежные потоки | -200 | 130 | 120 |

Пусть ставка рефинансирования составляет 10%, то есть k=0,1.

Тогда показатель эффективности использования инвестиций составит: NPV=(-200)+(130)*(1+0,1)-1+(120)*(1+0,1)-2≈17,3554.

Что означает этот результат? Как видно из формулы, NPV – это разница между всеми притоками и оттоками денежных средств, которые дисконтированы к текущему моменту. То есть NPV показывает размер денежных средств, которые получит инвестор от проекта после того, как его первоначальные вложения и периодические оттоки денег, связанные с осуществлением проекта, будут окуплены за счет денежных притоков. Так как денежные потоки в формуле оцениваются с учетом рисков и стоимости во времени (за счет k), то NPV можно принять за добавленную проектом стоимость. Другой вариант интерпретации – общая прибыль, полученная инвестором. Таким образом, выбирая из нескольких проектов, инвестор должен остановиться на варианте с максимальным NPV.

Вернемся к примеру. Показатель NPV составил 17,3554 – следовательно, после того, как все вложения и промежуточные расходы инвестора окупились за счет притоков, он получит общую прибыль в размере 17,3554.

Продолжим изучать показатели эффективности использования инвестиций и рассмотрим второй важный показатель – IRR или внутреннюю норму доходности проекта (Internal Rate of Return). В чем суть этого показателя? Дело в том, что большинство инвесторов вкладывают деньги, полученные в кредит. Ставка, по которой взят кредит, является стоимостью капитала. А значит, показатель IRR отвечает на вопрос: Какова максимальная стоимость капитала, при которой инвестор может без ущерба вернуть деньги, которые взяты на осуществление кредита?

Для расчета IRR вспомним формулу для NPV и перепишем ее в следующем виде:

,

где показатель TV (англ. Terminal Value) представляет собой кумулятивный поток последнего периода проекта, то есть конечную стоимость проекта.

Тогда предыдущий вопрос можно переформулировать так: при какой стоимости капитала k показатель TV станет нулевым?

Теперь ясно, что IRR является решением уравнения NPV=0. Рассмотрим пример проекта:

| Периоды времени, лет | 0 | 1 | 2 | 3 | 4 |

| Денежные потоки, $ | -10 | 2 | 3 | 6 | 5 |

Пусть ставка кредита составляет 20% или 0,2. Тогда:

CCF1=-10*1,2+2= -10

CCF2=-10*1,2+3= -9

CCF3=-9*1,2+6= -4,8

CCF4=-4,8*1,2+5= -0,76.

Итак, при стоимости капитала 20% (k=0,2) значение TV чуть меньше нуля, следовательно, IRR меньше 20%. Повторим вычисления при k=18%, получим TV=0,15 > 0. Решая уравнение NPV=0 на компьютере, получим точное значение IRR=18,33%.

Покажем IRR для этого примера на графике:

Показатель IRR хорош тем, что позволяет, сравнив его значением со стоимость капитала для инвестора, сразу решить, окупится проект или нет.

При использовании IRR возможны две проблемы. Первая проблема носит технический характер – для крупных многолетних проектов уравнение NPV=0 усложняется. Но эта проблема преодолевается использованием компьютера. Вторая, более значимая проблема, это, так называемый, множественный IRR. Проблема возникает, если уравнение NPV=0 имеет несколько положительных корней. Тогда в некоторых интервалах изменения k растет и NPV – возникает абсурдная ситуация. Чем больше процент, под который инвестор занял в банке деньги для проекта, тем выгоднее для него проект! Абсурдность ситуации очевидна. В таких случаях проводится дополнительное исследование, используются другие, более тонкие основные показатели эффективности инвестиций, такие как NFV и т.д.

Автор: