Вложение денег в валюту

Вложение денег в валюту

На фоне общего развития экономики России многие люди обеспокоены дальнейшим поворотом событий. В частности речь идет о сбережениях граждан. Последний мировой кризис сильно ударил по экономике России. В то время, когда большинство стран вышли из него в России по заверению политиков наблюдается стагнация. Однако большинство аналитиков и министров с этим не согласны. В свете этих событий приходится задаваться вопросом, в какую валюту вложить деньги, чтобы сохранить их от грядущего обесценивания национальной валюты.

Обесценивание неизбежно, даже на фоне Олимпиады, которая, по мнению экспертов, потребовала значительных вливаний, что усугубило ситуацию. Относительно не высокая стабилизация курса рубля ожидается на период проведения Олимпиады, после чего колебания вновь продолжаться.

Обесценивание неизбежно, даже на фоне Олимпиады, которая, по мнению экспертов, потребовала значительных вливаний, что усугубило ситуацию. Относительно не высокая стабилизация курса рубля ожидается на период проведения Олимпиады, после чего колебания вновь продолжаться.

Обзор курса двух мировых валют

Вложение денег в валюту требует наличия определенных знаний. Наблюдения за развитием экономики зарубежных стран может сыграть значительную роль в выборе валюты.

Мировой гегемон США теряет свои позиции. Поэтому относительно котировок курса доллара высказываются неоднозначные мнения. В тоже время выдвигается мнение, что место доллара в качестве мировой валюты может занять китайский юань. В свете прошлых событий во внутренней экономике Китая и это предположение было опровергнуто.

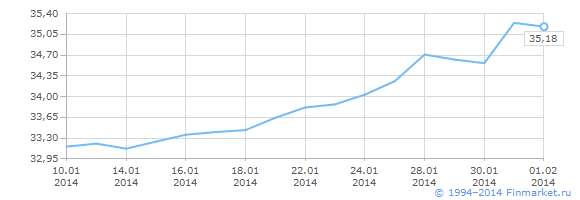

Динамика доллара:

Относительная стабилизация экономики наблюдается в европейских странах, что отражается на курсе котировок евро. Европейские страны с успехом вышли из мирового кризиса. Большинство государств наладили производство, у них наметился курс на рост и укрепление позиций. Курс евро по отношению к доллару существенно выше и стабильно.

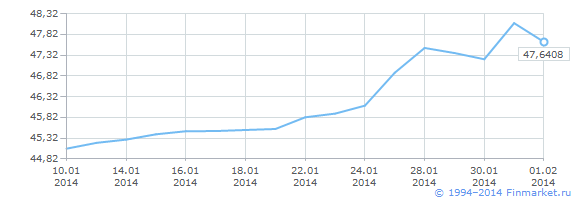

Динамика евро:

Стоит заметить, что девальвация рубля привела к преодолению исторического максимума курса евро и доллара. К концу января за евро давали 47,49 рублей, за доллар – 35 рублей. За последние дни имеются незначительные спады за евро и доллар. В виду вышеописанных явлений, выгоднее вложить деньги в доллары, дождавшись снижения курса. Две мировые валюты, по прогнозам трейдеров, будут неуклонно расти, так как наблюдается ослабление курса национальной валюты.

Стоит заметить, что девальвация рубля привела к преодолению исторического максимума курса евро и доллара. К концу января за евро давали 47,49 рублей, за доллар – 35 рублей. За последние дни имеются незначительные спады за евро и доллар. В виду вышеописанных явлений, выгоднее вложить деньги в доллары, дождавшись снижения курса. Две мировые валюты, по прогнозам трейдеров, будут неуклонно расти, так как наблюдается ослабление курса национальной валюты.

Как выбрать валюту

Не все обычные люди разбираются в бесконечных колебаниях котировок. Однако все хотят не только сохранить свои сбережения, но и преумножить. Многое зависит не только от выбора валюты, но и от целей вкладчика. Несколько рекомендаций:

- Определиться с целями приобретения иностранной валюты. В большинстве случаев валютные счета приносят прибыль в долгосрочной перспективе. Поэтому необходимо понять, для чего нужно хранить сбережения в инвалюте. К примеру, для покупки жилья или авто идеально подойдет любая мировая валюта. Для оплаты обучения подходит только отечественный рубль.

- Если зарплата начисляется в долларах, то не стоит обменивать всю сумму сразу, так как значительная часть потеряется при конвертизации. Кроме того, за некоторые товары вполне можно отдать и доллары.

- Хранить в банках или «под матрасом». Этот вопрос до сих пор актуален для соотечественников. При хранении в банке можно получить прибыль от котировок или начисления процентов. Это зависит от выбора банковского учреждения. Процентная ставка по валютным депозитам не превышает 4% годовых. Хранение наличности дома не обременено риском (в случае, если планируется тратить именно инвалюту), но и дохода с такого способа хранения не получить.

Снижение рисков хранения и обмена

Многие озабочены вопросом, как снизить риск при хранении и обмене валюты на отечественный рубль. Для этого важно прислушаться к некоторым советам:

- Самый верный экономический совет «Не класть все яйца в одну корзину» действенен и в отношении валютных депозитов. Риски минимальны, если открыть счета на разную валюту. При этом важно соблюдать следующее соотношение: по 40% мировые и 20% отечественная валюты. Или же по 30% на доллары, евро и рубли, 10% китайские юани. Такой мультивалютный вклад сбалансирует соотношение на разности курса и поможет сохранить сбережения. Вместо юаней можно выбрать любую другую валюту, которую предложат банки.

- Снизить риск при конвертизации валюты. Многие замечали, что продажная стоимость валюты существенно отличается на покупке той же валюты самим банком. Чтобы уменьшить потери рекомендуется пройтись по банкам города и выбрать более подходящий вариант обмена валюты на рубли.

Как выбрать банк

Отзыв ЦБ лицензий некоторых банков вызывает опасения у вкладчиков. Как правило, о скором отзыве лицензии может свидетельствовать нереально высокие процентные ставки по депозитам. Этим банк просто пытается привлечь внимание вкладчиков, чтобы стабилизировать ситуацию. Поэтому не рекомендуется обращаться в такие финансовые учреждения. При выборе банка следует обратить внимание на несколько критериев, которым он должен отвечать.

- Доходность банка. Важно, чтобы вклады в банке были застрахованы. Это является гарантией того, что свои сбережения вкладчик получит в любом исходе. За страхованием вкладов в банковских учреждениях внимательно следить Центробанк, который организовал отзыв лицензий при наличии нарушений.

- Надежность банка можно проверить на сайте Центробанка, где должны быть указаны собственные активы банка, отсутствие финансовых проблем.

- Сравнить условия по депозитам различных банков.

- Нужно обратить внимание на солидный стаж банка. Если он смог пережить внутригосударственные кризисы и прочие встряски, банк представляется более надежным.

- Реклама – это последнее чему стоит верить. Данное изречение доказано неоднократно. Реклама, кричащая о высоких процентах по депозитам, несет массу непонятных формулировок и терминов, за которыми скрываются различные подвохи.

- Договор необходимо читать до конца. Эта истина известна многим, но немногие следует ей. Непонятные моменты лучше сразу уточнить у банковского сотрудника. Мелким шрифтом пишут о неприятных для клиента моментах.

- Уточнение деталей убережет от неприятных ситуаций. К примеру, начисление комиссии за снятие наличных.

- Условия по депозитам. При открытии счета необходимо прояснить следующие моменты: возможность вложения дополнительных средств, возможность частичного снятия (либо процентов, либо части взносов).

Если сумма достаточно большая, можно порекомендовать вложить деньги в швейцарский банк. Работа частных швейцарских банков заключается в управлении капиталом вкладчика. За свои услуги банк возьмет заранее оговоренную сумму, а все проценты и доходы от колебаний котировок курса валют получит клиент. При этом швейцарский банк не будет инвестировать денежные средства в рисковые операции. Используются лишь проверенные и стабильные валютные депозиты. Именно этим обусловлено устойчивость швейцарских банков к различным кризисам на мировом рынке.

Существующее ослабление курса рубля приводит к тому, что соотечественники отдают предпочтение иностранной валюте, как наиболее стабильному варианту сбережения своих накоплений.

Автор: