Как вложить деньги в банк

Сейчас вложение свободных денег в финансовые структуры является одним из самых безопасных видов получения прибыли. Физические и юридические лица имеют возможность открыть депозит и получить определенную сумму по окончанию контракта, сверх вложенных средств. На первоначальном этапе следует очень тщательно продумать, в какой банк вложить деньги, так как присутствует очень большое различие между предлагаемыми продуктами.

Каждый хочет вложить деньги в банк с максимальной отдачей, но этот момент напрямую связан с опасностью признания сделки недействительной и скрытыми мошенническими операциями. К сожалению, даже в финансовых организациях такие случаи присутствуют. К ним относятся следующие моменты:

- Заключение договоров под условия, которые заведомо хуже, чем те, что дает действующее законодательство.

- Скрытые вычеты из суммы вклада, которые становятся явными при необходимости досрочного снятия средств. Иногда можно наблюдать ситуации, когда люди получают на руки меньшее количество денег, чем они клали. И это тоже называется депозитом.

Не стоит забывать еще и о том, что обязательно следует знать, куда вкладывают деньги банки, так как это имеет непосредственное влияние на их финансовые показатели, то есть на фактическую возможность выплатить заявленные проценты по депозитам. Основными являются следующие направления:

- Выдача кредитов населению и юридическим лицам.

- Игра на разнице между куплей и продажей валют. Здесь следует отметить, что рынок Форекс это лишь видимая часть айсберга, которая массово показывается населению и государственным структурам. Большая часть прибыли получается более безопасным способом, при помощи осуществления сделок с физическими лицами. Да, есть определенные ограничения, но присутствуют и исключения из правил или критерии, которые являются законодательно допустимыми.

- Инвестирование в строительство жилых объектов, торговых и офисных центров. Нужно понимать, что в случае заключения такого договора, который априори будет являться кредитным, залоговым имуществом выступает строящееся или реставрируемое здание. Банк в любом случае получит свою прибыль или в виде процентов за пользование средствами, или реализовав недвижимость. Определенный риск присутствует, если было разрешено продавать квартиры до ввода их в эксплуатацию, но и этот момент можно решить довольно просто не получив ущерба в финансовом вопросе.

- Расчетно-кассовое обслуживание. Копейка рубль бережет – это как раз именно этот случай. С каждого человека открывшего расчетный счет, получившего карточку, воспользовавшимся услугой перевода средств ,банк получает пусть и маленькую комиссию, но ежедневно. Именно эта величина является основой при осуществлении прогнозирования и планирования прибыли будущих периодов.

Получается, что выгодно вложить деньги в банк не так то и просто, как кажется. Для этого требуется знать следующее:

- Присутствуют ли подводные камни в заключаемом депозитном договоре. Если это так, то каким образом их можно избежать. Чаще всего это моменты, которые связаны с досрочным снятием средств или с привязкой их к определенной валюте. На первый взгляд последнее может показаться выгодным ходом, только стоит понимать, банк своей выгоды никогда не упустит.

- Проводит ли финансовая организация рискованные кредитные операции. Как правило, чем выше процент по депозиту, тем сильнее банк нуждается в наличных средствах. Это связано с обязательностью формирования специального фонда, который должен компенсировать выдачу денег под залог. Конечно, здесь тоже присутствуют свои игры. Например, каждому собственнику квартиры выдается на нее техпаспорт, но далеко не каждый из них знает, что такой документ имеется и у того, у кого это здание находится на балансе. А это недвижимость, которая тоже может выступать в качестве залогового имущества.

Конечно, можно вложить деньги в швейцарский банк, только в последнее время этот вид получения прибыли и обеспечения средствам неприкосновенности сильно потерял в обеспечении обязательств. Такого понятия как «неприкосновенность банковского вклада» в полном смысле этого выражения больше не существует. Имеется отработанная процедура ареста денег на счетах с последующим их изъятием. Если ваш источник первоначального получения средств полностью легален и прозрачен, то есть еще один минус – низкие проценты.

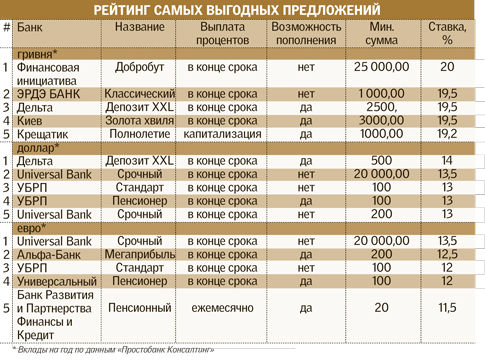

Анализ получения прибыли при депозитах

В Сбербанке России существует несколько видов вкладов в рублях, причем между ними имеются отличия как в начислении процентов по полученным средствам, так и в минимальной сумме депозита:

Срочный:

- Сберигательный сертификат – срок действия не меньше 91 дня. Отсутствует возможность снятия денег или пополнения, без потери начисленных ранее %. Ставка составляет 9,3% годовых. Сумма должна быть не менее 10000 рублей.

- Сохраняй – его срок составляет 1 месяц и ставка равна 7,76% годовых. Остальные требования те же, что и по предыдущему вкладу. Минимальная сумма 1000 рублей.

- Пополняй – здесь наименьший срок равен 3 месяцам, но присутствует возможность увеличения суммы депозита. Ставка – 7,28% годовых. Минимальная сумма вклада 1000 рублей.

- Управляй – при ставке в 6,68% годовых, владелец получает возможность не только пополнить свой депозит, но и снять часть денег. Минимальная сумма вклада составляет 30000 рублей на срок от 3 месяцев.

Он-лайн:

- Сохраняй он-лайн – сумма от 1000 рублей, а процентная ставка 8,07 годовых. Снять часть денег или увеличить размер депозита нельзя.

- Пополняй он-лайн, как видно из названия финансового продукта, вклад можно увеличивать, однако снимать средства нельзя до окончания срока договора. Ставка – 7,58% годовых, а минимальная сумма – 1000 рублей.

- Управляй онлайн, здесь все условия соответствуют тем же, что и у продукта «Управляй». Разница состоит лишь в годовой ставке – 6,97%.

Для пенсионеров:

- Продукты «Сберегательный сертификат», «Сохраняй», «Пополняй» полностью аналогичны тем, которые предлагаются для остальных граждан.

- Пенсионный-плюс – минимальная сумма 1 рубль, время действия договора – 3 года, а процентная ставка – 3,67% годовых. Есть возможность увеличения вклада и частичного снятия средств.

Не менее выгодное вложение денег в банк в иностранной валюте, например в евро. Да, здесь значительно меньшая % ставка по вкладам:

Для пенсионеров минимальная сумма вклада – 100 Евро:

- Сохраняй – 1 месяц, 2,33% годовых.

- Получай – 3 месяца, есть возможность увеличения суммы, 2,11% годовых.

- Для всех граждан продукт «Сохраняй» и «Получай» имеет те же самые условия, что и для пенсионеров. Присутствует еще несколько программ, наиболее привлекательной из которых является «Управляй». Можно частично снимать средства и увеличивать сумму депозита. Минимальный срок – 3 месяца, а сумма – 1000 Евро, под 1,9% годовых.

Осуществляя вложение денег в банк в иностранной валюте, следует учитывать, что ее курс не только повышается, но может и понижаться.

При оформлении депозитов в мелких банках людям обещают большие проценты по вкладам, но здесь присутствует и увеличение риска не получить в итоге даже собственных средств.

За последние несколько лет данные изменились незначительно.

Автор: