Куда вложить деньги под проценты

Приумножает свой капитал: куда можно вложить деньги под процент?

«Деньги должны работать» – это истину знают даже те, кто далек от бизнеса. Но как заставить деньги работать? Многочисленные финансовые аналитики, печатные издания и СМИ рекомендуют вкладывать свободные средства под процент в те же банки, в золото, в валюту – или обратить свой взор на финансовые рынки. Вариантов множество, и сложно остановить свой выбор на чем-то одном. Во-первых, надо понимать, что многое зависит от той суммы денежных средств, которые вы готовы вложить.

«Деньги должны работать» – это истину знают даже те, кто далек от бизнеса. Но как заставить деньги работать? Многочисленные финансовые аналитики, печатные издания и СМИ рекомендуют вкладывать свободные средства под процент в те же банки, в золото, в валюту – или обратить свой взор на финансовые рынки. Вариантов множество, и сложно остановить свой выбор на чем-то одном. Во-первых, надо понимать, что многое зависит от той суммы денежных средств, которые вы готовы вложить.

Поговорим о среднем классе, который живет согласно еще одной прописной истине: 10% от всего дохода лучше сохранить и отложить на потом – создать, так сказать, подушку безопасности. То есть рассмотрим варианты того, как среднестатистический россиянин, который каждый месяц откладывает 10% от зарплаты, может вложить свои средства с выгодой для себя. Речь пойдет не о миллионных вкладах, а о более «земных» цифрах в несколько десятков, максимум сотне тысяч рублей. Куда такой человек может вложить свои деньги, чтобы перекрыть инфляцию и остаться хотя бы в минимальном плюсе? Также проанализируем, стоит ли конечный результат тех рисков, которые сулит нам каждый из доступных вариантов.

Куда россияне вкладывают свои деньги?

Как уже говорилось, вариантов множество, но не будем останавливаться на малоизвестных способах вкладывания денег под процент – перечислим те варианты, которые уже доказали свою состоятельность и существуют давно. Вот их краткий перечень:

- банковские вклады;

- фондовый рынок: облигации, акции, ПИФЫ.

Конечно, этот список неполный, существует еще возможности инвестировать в бизнес, в недвижимость (жилую или коммерческую); с развитием коммуникаций популярны стали и вклады в интернет-бизнес, но все же по степени доверия и доступности для обычного гражданина России, перечисленные варианты – в приоритете.

Храните деньги в банках: доступность и риски депозитов

Банковский вклад – самый распространенный на сегодняшний день способ сохранить свои сбережения. За что банк начисляет проценты? Деньги, которые вы отдали банку на хранение, тот вправе пускать в дело, то есть инвестировать и получать доход. Собственно, за это банк и платит. Но как выбрать банк, которому доверить свои деньги? Наверное, самый практичный совет – обращаться в крупные банки, вроде Сбербанка, ВТБ24, «Альфа-банка» и т. д.

В чем их плюсы? Риски потерять свои средства – ниже, ведь это крупные банки с большими активами, которые дорожат своей репутацией; более того, все вклады до 700 тысяч застрахованы государством, а значит, шансы, что деньги в случае чего вам вернут – выше.

Рассмотрим механизм банковского вклада на примере Сбербанка. Почему именно этот банк? Все просто: у него самая разветвленная сеть, и вложить деньги под процент в Сбербанке можно и в Ижевске, и в Питере, и в Калуге – почти в любом городе нашей страны.

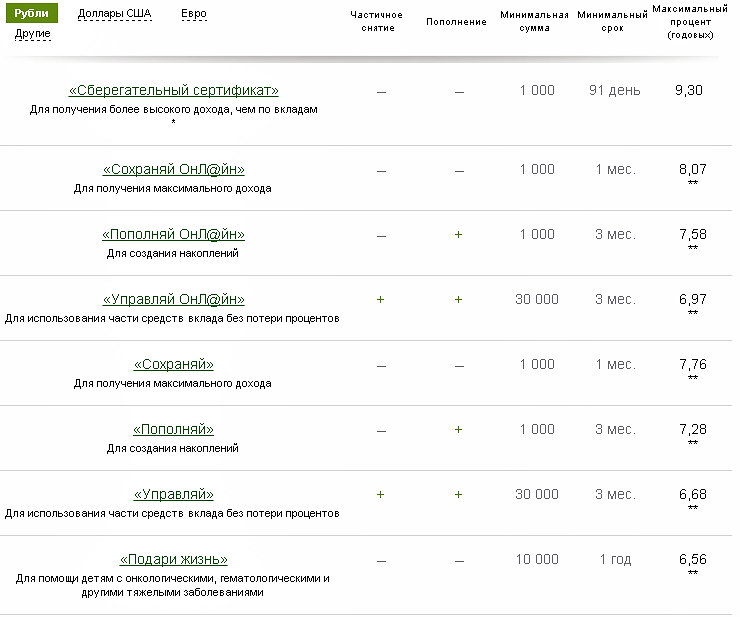

На сегодняшний день банк предлагает нам следующие вклады:

Выбор достаточно велик: как видим, вклады отличаются по минимальной сумме, которую можно внести, по минимальному сроку, по возможности пополнять счет и снимать средства частично – и, естественно, по процентной ставке. На официальном сайте вы сможете найти всю необходимую информацию, а также воспользоваться кредитным калькулятором, чтобы спрогнозировать, что будет, если вы положите 10 000 рублей, предположим, на полгода по программе «Сохраняй».

Как видим, ставки не заоблачные, никто не обещает вам сверхприбыли, но и риски потерять деньги – минимальные. Отметим, что многие молодые банки часто предлагают более соблазнительные ставки по вкладам, чтобы привлечь вкладчиков, но и риски потерять свои вклады в таких банках – больше. Поэтому соизмеряйте своё желание приумножит капитал и шанс потерять все. Вложить в банк деньги под высокие проценты – можно, но банк надо подбирать с осторожностью.

Фондовый рынок – альтернатива банку

Ценные бумаги – это бумаги, которые гарантируют имущественные права своему держателю на определенные активы: ресурсы, деньги, капитал.

Многие, ставя перед собой цель: «Хочу вложить деньги под большие проценты», обращают свой взор на рынки ценных бумаг. Да, прибыль от таких вложений может быть выше, чем при вложении денег под процент в банке, но обо всем по порядку:

- Акции – это первичные ценные бумаги. Акция – это не что иное, как бумага, которая своим наличием удостоверяет единичный вклад своего держателя в уставной капитал коммерческой организации и, как следствие, закрепляет его права, в том числе и право на часть прибыли. Система проста: у предприятия, выпустившего акцию, дела идут хорошо – значит, и акционеры получают свою прибыль. Нет – значит, акционеры остаются без прибыли. Это, конечно, максимально упрощенная схема, из которой можно вынести следующие факты:

- Вкладывать деньги выгоднее всего в крупные предприятия, которым аналитика предвещают стабильный рост; в России ярким примером такого предприятия является «Газпром».

- Возможен «плохой» период, то есть временное ухудшение дел на предприятии или фирме, вследствие которого акционеры остаются без прибыли.

- В случае банкротства предприятия деньги, вырученные за продажу имущества, в первую очередь идут на погашения долгов, и акционеры попросту могут не получить свои деньги, то есть потерять их.

- Для того чтобы успешно вкладывать деньги в акции, необходимо обладать определенными экономическими знаниями и следить за ситуацией на фондовом рынке.

Как видим, акции – это вариант не для всех, но если вы работаете на крупном предприятии, чьи дела идут в гору и вам выдался шанс приобрести его акции (а зачастую работникам проще выгодно купить акции своего предприятия или фирмы), то это неплохой способ вложить свои свободные средства.

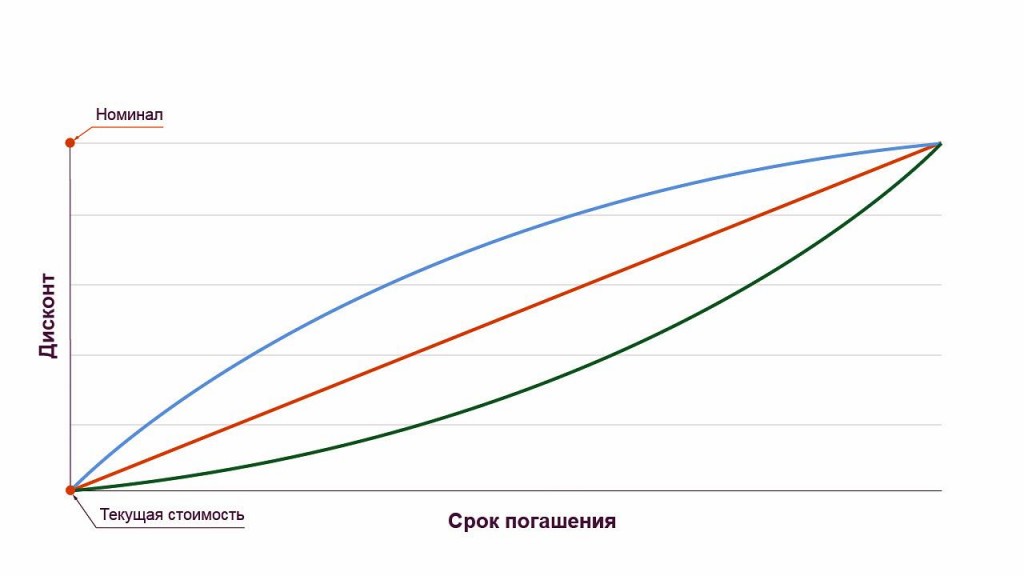

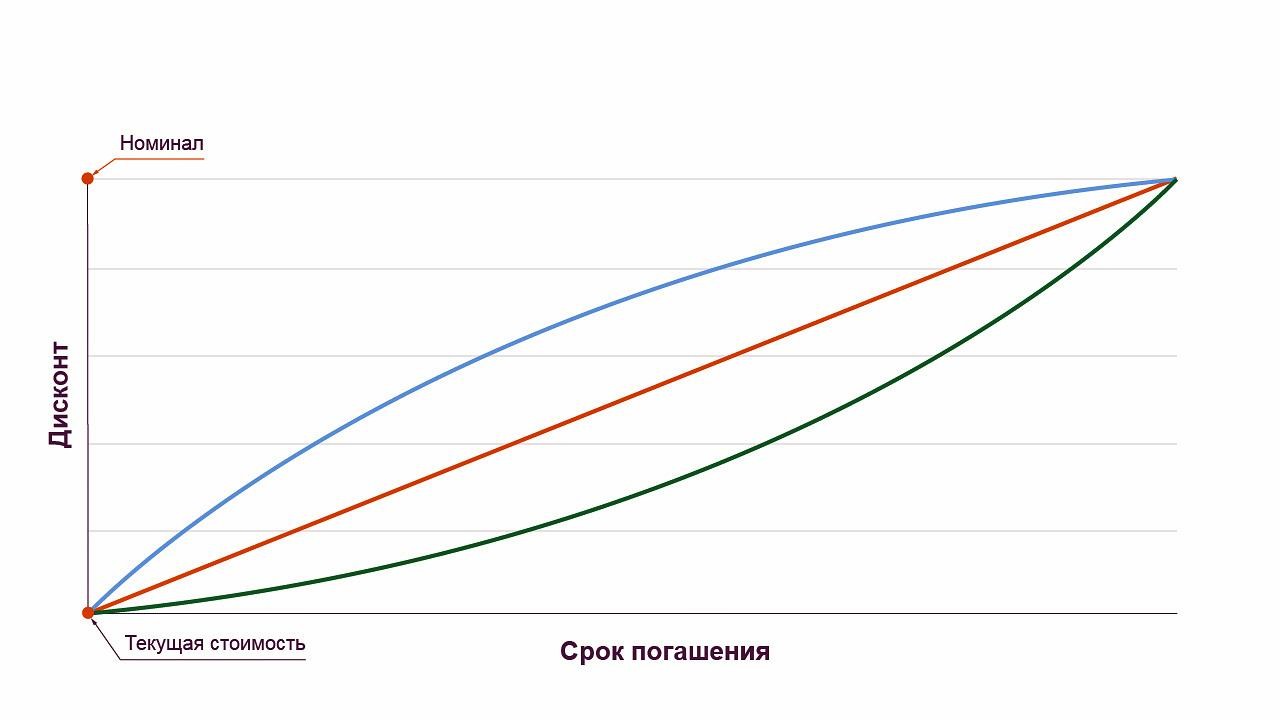

- Облигации – не что иное, как долговое обязательство должника, выпустившего облигацию, вернуть долг ее держателю – тому, кто приобрел облигацию, – через определенное время и на условиях держателя. Вложение денег в облигации, как правило, высокодоходное, но и рискованное дело. Однако надо признать, что облигации считают более надежным средством для накопления капитала, чем те же акции. Главный параметр стоимости облигаций – уровень процентных ставок. То есть когда уровень ставок растет, то и доходность, на которую рассчитывают инвесторы, вкладываясь в облигации, повышается; за счет этого растет дисконт, и в итоге падает цена на облигации. Есть и обратный эффект, когда процентные ставки идут вниз, инвесторы готовы умерить свои аппетиты: дисконт падает, цены на облигации растут.

Формула, используемая для определения доходности облигации к погашению:

Доходность к погашению = Дисконт / Текущая стоимость / Число дней до погашения * 365 * 100%

А формула для определения доходности от владения:

Доходность от владения = Прирост / Стоимость приобретения / Число дней владения * 365 * 100%

То есть «танцевать» надо от уровня процентных ставок – их надо предугадывать. Поэтому для использования этого высокодоходного способа инвестирования денег тоже придется покопаться в экономических понятиях и законах. Тут нужна определенная финансовая грамотность. Вкладывать деньги «наугад» – большой риск.

- ПИФЫ, если не вдаваться в подробности, – это фонд, который под чутким управлением УК (управляющей компании), занимается доверительным управлением своим имуществом, состоящим и из денег пайщиков. УК получает деньги за свои действия по управлению, а пайщики, то есть инвесторы, делят между собой прибыль.

Главным плюсом ПИФов является их доступность: инвестировать можно хоть 200 рублей, хоть 100 тысяч. Да и налоги, пока ваши деньги в фонде, платить не надо (естественно, при продаже пая подоходный налог с вас возьмут). Ликвидность, то есть доходность такого способа вложений денег, высокая, начальные средства вернутся с процентами, но и риски тут выше, чем у тех же депозитов. Многих еще смущает обязанность всегда выплачивать вознаграждение управляющей компании, вне зависимости от сложившейся ситуации; то есть даже если вы терпите убытки, вознаграждение в размере около 2% должно быть уплачено.

Ценные бумаги могут быть выгодным вложением денег, и средства вернуться с процентами. Но в сравнении с банковскими депозитами это более рискованное предприятие.

Да, деньги стоит вкладывать – иначе вы их попросту будите терять: инфляции будет год за годом подъедать ваши накопления, припрятанные за подушкой. Но куда их вкладывать – решать именно вам. Сегодня существует множество способов вроде депозитов, где деньги можно положить под достаточно большие проценты, или драгоценных металлов (вариант, проверенный веками), – которые способны уберечь ваши сбережения от губительного воздействия инфляции. Но если вы хотите еще заработать, будьте готовы к более серьезным рискам: рынок ценных бумаг позволил подняться на вершину многим, но чтобы сделать грамотное вложение, надо не только обладать определенной теоретической базой и держать руку на экономическом пульсе, но и иметь чутье. Кому-то ближе путь черепахи (тише едешь, зато дальше будешь), кто-то предпочитает рисковать и почивать на лаврах – решение это сугубо индивидуальное. Но если средства позволяют, финансовые аналитики рекомендуют воспользоваться несколькими способами для вложения денег: в конце концов, лучший учитель – это собственный опыт.

Автор: